Alhamdulillah. Akhirnya, di tahun ini, kami bisa menyelesaikan hutang yang dari dulu pengen kami selesaikan karena membuat hati ga tenang: KPR.

Tahun 2019, kami memutuskan untuk membeli rumah di Depok.

Kenapa beli rumah tapak? Saat itu, saya sedang hamil. Aset rumah adalah “kepastian” / financial plan utama kami begitu ada anak. Sedangkan, selama setahun pertama pernikahan, kami bermukim di apartemen dan kami merasa bahwa bukan kehidupan di apartemen yang cocok untuk anak. Tentunya juga karena apartemen yang kami tinggali dulu adalah apartemen menengah (Menteng Square dan Basura); kalau kami bisa afford apartemennya Nikita Willy ya tentu bakal beda juga pendapat saya :p

Kenapa Depok? Karena suami seumur hidup karirnya bakal di UI, kampus Depok. Ga ada alasan lain selain itu. Lahir dan besar di Sleman (DIYogyakarta) yang nyaman, tinggal di Depok itu cultural shock significant buat saya sebenarnya haha. Tapi yaaa that’s life and adulting, right? Keuntungan satu-satunya adalah rumah kami lima menitan dari UI, jadi pas saya maternity leave dan anak baru lahir, setiap lunch break, suami saya tarik pulang buat gantiin popok anak dan bawain sesajen buat saya.

Kenapa KPR? Ini juga perdebatan panjang untuk mencari titik temu sebenernya. Karena, cash yang kami punya sebenernya cukup buat beli lunas rumah sangat sederhana. Kalau saya saat itu seorang muslimah taat yang khanaah, tentu saya perlu mendorong suami buat memilih cash keras rumah tersebut. Tapi…. saya belum sanggup buat selegowo itu :””) Setelah beragam diskusi, suami akhirnya mengalah. Walau ibaratnya suami ga ada masalah tinggal di bawah jembatan, tapi suami melihat: saya tumbuh besar dengan cukup fasilitas, dan yang ada malah stress kalau diminta tinggal di rumah sangat sederhana dengan segala lingkungan turunannya. Sehingga, inilah bentuk kompromi kami sebagai pasangan. Walau rumah yang kami beli juga sejujurnya belum sesuai standar saya sepenuhnya (contoh: bukan di kompleks perumahan ternama), tapi ya inilah bentuk kompromi saya juga. Dan kami tidak getol untuk memilih KPR Syariah karena ya… apapun namanya, KPR itu (di mata kami) membuat tidak nyaman. Sehingga, memang KPR ini harus segera diselesaikan, dan jangan diulangi lagi. Kalau ada istri-istri yang bisa berbesar hati mendorong suaminya membuat keputusan untuk memilih rumah sangat sederhana dengan cash keras, saya salut. Karena memang itulah keputusan yang tepat, yang saya belum sanggup memilihnya.

Kenapa KPR dilunasi lebih cepat? Ini bukan pilihan obvious sebenernya. Demi keuntungan finansial, saya tau banyak financial planner tidak menyaranan untuk melunasi KPR segera. Ada beberapa yang justru menyarankan mending uangnya dialihkan untuk sektor produktif lain, atau memindahkan KPR ke bank lain demi bunga yang lebih rendah. Dari segi keamanan finansial-pun, KPR itu ibaratnya adalah safety net untuk keluarga single income seperti kami. Mari bayangkan: kalau ibaratnya ada suami yang pencari nafkah satu-satunya qadarallah meninggal duluan, asalkan rumahnya masih masa KPR, keluarga yang ditinggalkan justru bisa “mendapat” rumah yang menjadi lunas *plus* uang cash yang dikumpulkan untuk rencana pelunasan rumah. Win solution kan? Tapi… kami tidak nyaman saja dengan opsi-opsi tersebut. Kami percaya, KPR adalah hutang. Dan “niat” untuk melunasi semua hutang dengan sungguh-sungguh, tanpa sengaja mengulur waktu, insyaAllah sudah dianggap pahala. Walau jujur, kami juga bukan yang “bondo nekat” banget dalam melunasi KPR ini. Kalau mau lebih nekat lagi, kami sebenarnya bisa meng-uang-kan semua aset/investasi serta hidup lebih frugal dan mengusahakan pelunasan KPR ini sejak 2 tahunan lalu. Tapi, mungkin iman kami saat itu juga belum setinggi itu untuk bisa mencontoh orang-orang yang sepenuhnya berserah ke Allah. Sehingga.. saat inilah usaha terbaik yang bisa kami usahakan 🙂

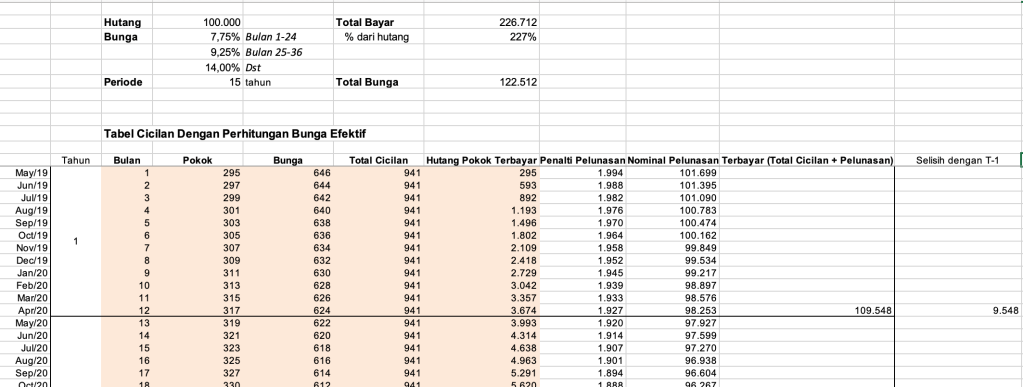

Bagaimana cara pelunasannya? Sejak awal, saya sudah membuat kalkulasinya: kapan masa pelunasan terbaik yang kami mampu. Sejak awal memulai KPR, berdasarkan kalkulasi, dari 15 tahun masa cicilan, saya hitung insyaAllah kami mampu mengusahakan pelunasan di tahun ke-5. Alhamdulillah, beberapa bulan sebelum lima tahun itu, kami bisa mencapai target pelunasan ini.

Tabel kalkulasi, untuk simulasi. Saya lupa sumbernya dari mana (let me know if it’s yours! So that I can put the credit), namun file kosongannya dapat didownload di file Dropbox saya.

Setelah mencoba beberapa prosedur yang disarankan di blog orang-orang yang kami temui, ternyata ada beberapa prosedur yang sedikit berbeda dengan yang disebutkan di blog-blog tersebut. Per-Juli 2023, langkah kami hadapi adalah:

- Hubungi kontak yang kami dapat via blog orang dengan menginformasikan: nomor pelanggan (CIF), nomor rekening KPR, nomor rekening tabungan, kantor cabang BNI, dan nama nasabah serta melampirkan Copy Perjanjian Kredit dan screenshot dari sisa saldo pinjaman terakhir. Ternyata, prosedurnya kurang pas. Kami mendapat balasan ini:

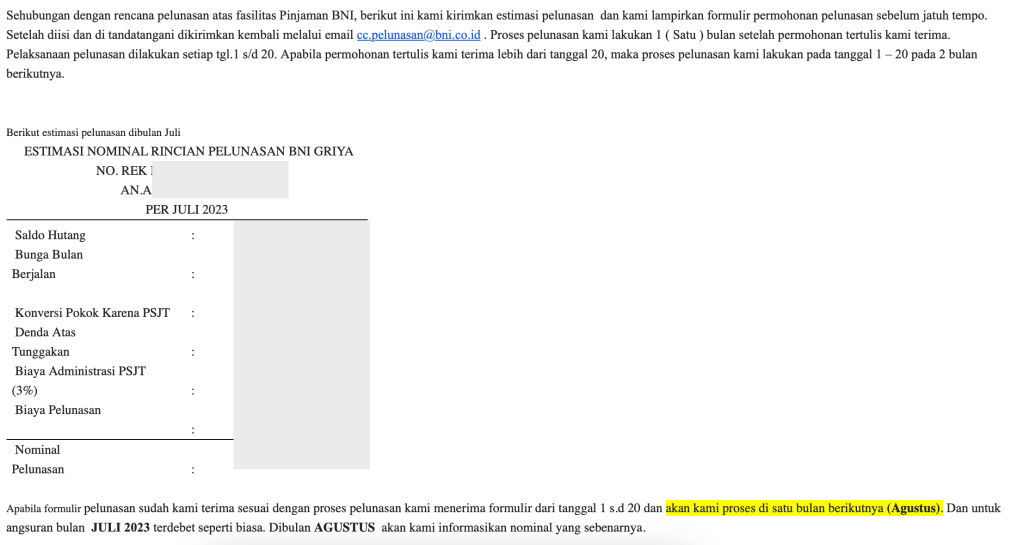

- Sehingga, kami hubungi cc.pelunasan@bni.co.id dengan melampirkan surat formulir permohonan pelunasan yang sudah kami tanda tangani. Dokumen template surat formulir permohonan pelunasan yang kami terima bisa dilihat di link ini.

- Kami kirimkan dokumen surat formulir permohonan pelunasan di antara tanggal 1-20 (tepatnya 1 September). Email dibalas 6 September. Di bulan September, cicilan masih berjalan seperti biasa. Lalu di 9 Oktober, kami diberikan rincian pelunasan yang sebenarnya: Nominal X. Mencantumkan keterangan:

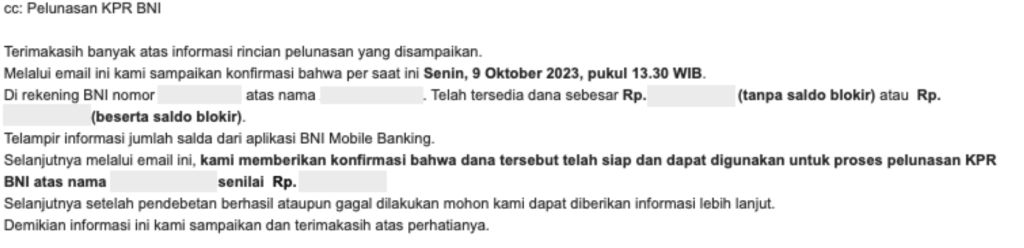

- Di hari yang sama (9 Oktober itu), kami balas emailnya seperti di bawah ini. Sebenernya, narasinya bebas, yang penting konfirmasi aja kalau kita acc pendebetan nominal X itu. Kami juga ga tau seharusnya di rekening harus tersedia nominal X dengan atau tanpa saldo blokir. Tapi, buat jaga-jaga, kami siapkan di rekening nominal X tanpa menghitung saldo blokir (jadi, anggep aja saldo blokir itu ga ada dan ga bisa didebet).

- Ternyata, dibalas di hari yang sama kalau pendebetan bakal segera diproses dalam 1-2 hari.

- Di tanggal 11 Oktober, nominal X sudah didebet dari rekening kami dan kami menerima email konfirmasinya. Alhamdulillah.

- Email pembicaraan jadwal pengambilan jaminan (read: sertifikat rumah) kami terima delapan hari setelahnya. Di kondisi kami, kami minta supaya sertifikat rumah tidak perlu kami ambil dulu. Karena kami sedang di Belanda, ga worth it aja balik ke Indonesia cuma demi ngambil sertifikat rumah; dan kami memang sudah ada plan untuk ke Indonesia untuk penelitian dll di beberapa bulan setelahnya. Sehingga, melalui email, kami menceritakan kondisi kami. BNI menyanggupi untuk menyimpan sertifikat rumah kami dahulu dan hanya meminta “mohon kiranya dapat mengabarkan kembali kepada kami apabila bapak sudah berada di Jakarta H-3 sebelum kehadiran di Gedung BNI mohon dapat menginfokan kembali kepada kami”.

Alhamdulillah.

Pelunasan rumah ini tentu bukan titik akhir finansial. Namanya aja manusiaaa ya tentu banyak wish-list lain seperti renovasi rumah, kendaraan (kami di Indonesia sepeda aja belum punya haha), etc. Terlebih, berhubung kami ga berniat menjadikan rumah tersebut sebagai rumah selamanya, dan ga sampai hati buat ngambil KPR lagi, berarti kami perlu siap cash untuk beli rumah/tanah pensiun di masa depan.

Dana pendidikan dan dana darurat gimana Fir? Nah, ini yang saya maksud tadi. Sebelum “berani” pelunasan KPR ini, dana darurat dan data pendidikan hingga awal SD saya amankan dulu (anak saya sekarang 4 tahun). Saya hitung: biaya TK + biaya masuk SD yang kami incar + SPP untuk minimal tiga tahun pertama SD. Kami sisihkan nominal tersebut. Kenapa tiga tahun? Karena saya mikirin worst case kalau ternyata suami yang pencari nafkah satu-satunya qadarallah kenapa-kenapa, durasi itulah yang saya rasa memungkinkan untuk saya bisa job seeking/settle dll mengusahakan hidup kami selanjutnya. Tentu, semua udah Allah atur. Dan manusia diberi akal untuk berpikir dan berusaha. Jadi ya, kami mengusahakan apa yang bisa kami usahakan 🙂

PS, fun fact:

- Kalau dihitung akumulasi cicilan yang sudah ditempuh selama 4 tahunan ini dan segala biaya administrasi bank (penalti pelunasan dkk), kami total membayar sekitar 140-an% dari uang yang kami pinjam.

- Nominal X itu adalaaah 87% dari yang kami pinjam haha. Jadi, sebenarnya kalau mau bersabar 4-5 tahunan nabung, kami bisa cash keras rumah kami tsb saat ini. Terlepas dari pendapat “kan harga rumahnya sekarang naik”, “belum tentu bisa dapet rumah yang cocok kalau baru nyari sekarang”, “kan dulu gatau kalau bisa nabung segini”, kami tetap merasa … udahlah gausah KPR. Hitungan duniapun, KPR itu rugi. Harga rumahpun ga naik sejauh itu kok dalam lima tahunan. Mending sabar dulu sajaa dan cash keras/DP sangat besar untuk rumah 🙂

Akhir kata, semoga semua pejuang KPR mendapat kelancaran dalam melunasi KPRnya. Semoga para orang hebat yang berani bersabar biar bisa cash keras tanpa KPR, bisa istiqomah dan mendapat imbalan setimpa 🙂 Best luck!